Die teuerste Rede aller Zeiten

Marktupdate 35/2022

Markus Schön, Montag 29. August 2022

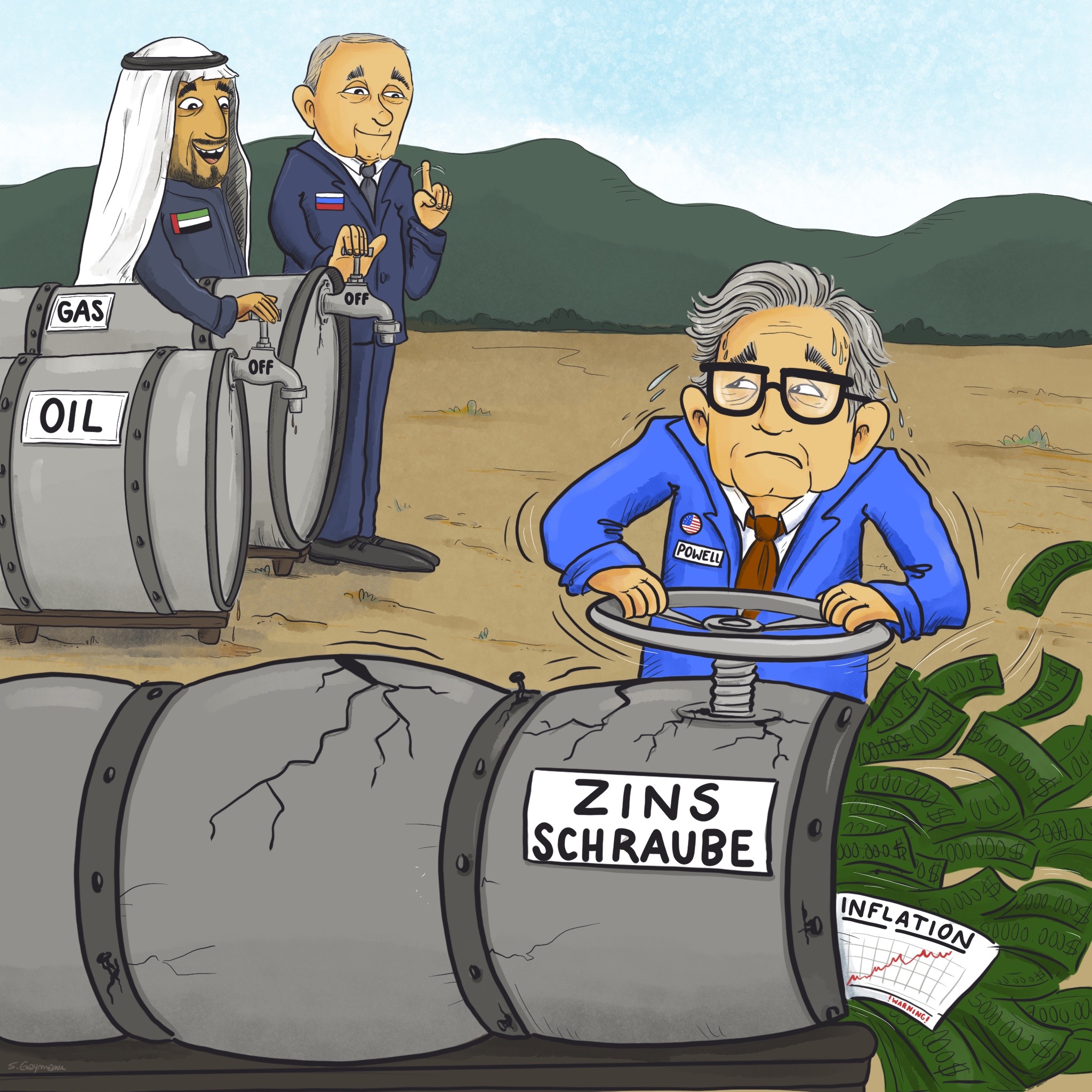

Die Rede des US-Notenbankpräsidenten Jerome Powell beim Treffen der internationalen Notenbanken hat das Potenzial zur teuersten Rede aller Zeiten zu werden. Eine global eher schwache Handelswoche hat er in eine Katastrophe gestürzt, weil es am vergangenen Freitagnachmittag nicht mehr zu einem Ausverkauf, sondern zu einem panikartigen „alles muss heraus“ kam. Durch die Rede Jerome Powell verloren DAX und Dow Jones in ungefähr sieben Stunden – teilweise außerhalb der Haupthandelszeit – 2 bzw. 3% ihres Wertes. Gold büßte in dieser Zeit 1% an Wert ein; Silber verlor 2%. Die Digitalwährung Bitcoin verlor sogar 4%. Die Verluste an den weltweiten Börsen summieren sich auf einen dreistelligen Milliardenbetrag. Auf der Aktienseite muss dies eigentlich verblüffen. So sieht der US-Notenbankchef keine Rezession in den USA und will daher die Inflation aggressiv bekämpfen. Entsprechend rechnen die Marktteilnehmer mit stark steigenden Zinsen in den USA. Aber dem um die Parität herum notierenden US-Dollar half diese aggressive Rede auch nicht deutlich, obwohl auf der anderen Seite erwartet wird, dass die Zinsen deutlich steigen. Dies gehört ebenso zu den Irrationalitäten an den Kapitalmärkten wie die explodierenden Gas- und Strompreise in Europa. Der Strompreis in Deutschland hat sich allein im August 2022 verdoppelt und ist sieben Mal so hoch wie in den USA. Damit verliert Deutschland immer mehr an Wettbewerbsfähigkeit und es droht eine dramatische Krise, auf die die deutsche Politik völlig unzureichend vorbereitet ist. Der deutsche Bundesfinanzminister Christian Lindner hofft auf den Erfolg einer Aktienrente und übersieht, dass sich DAX, EuroStoxx und die asiatischen Indices seit 22 Jahren schlechter als Anleihen entwickeln. Der schwach agierende Bundeswirtschaftsminister Robert Habeck führt eine Gasumlage ein, die auch Unternehmen zugutekommen wird, die immer noch Milliardengewinne erzielen.

Dies ist letztlich handwerklich schlecht gemacht und sorgt für noch mehr Ungewissheit und Unruhe. Schließlich bewegt sich Deutschland und Europa vermutlich in der unsichersten Phase seit dem Zweiten Weltkrieg. Der Gewinner der aktuellen Situation scheint leider weiterhin Russland zu sein, auch wenn dies in vielen Staaten zumindest öffentlich anders dargestellt wird. Der Russische Rubel ist nicht nur stabil, sondern der Staat plant die Emission neuer Anleihen in der eigenen und erstmals in chinesischer Währung. Dies soll dann als Benchmark für Unternehmensanleihen gelten, während sich in Europa und zunehmend auch den USA keine Unternehmen mehr an Anleihe-emissionen herantrauen. Die Schwankungen sind dort so stark, dass Unternehmen bei der Refinanzierung in dieser Phase viel verlieren und kaum etwas gewinnen können. Eigentlich ist Käufer und Eigentümer von Anleihen ein traumhaftes Szenario, weil einem knapper werdenden Angebot nahezu unbegrenzte Mittel gegenüberstehen. Wenn aber jeder denkt, der Tiefstkurs sei noch nicht erreicht, hilft dies in der fairen Bepreisung von Anleihen nicht wirklich. Erschwerend kommt noch hinzu, dass die Umsätze im Juli und August 2022 sehr niedrig waren. Es wird also beginnend mit der vor uns liegenden Handelswoche spannend zu beobachten sein, wie sich wieder mehr Handelsaktivitäten insbesondere auf die Anleihemärkte auswirken. Schon jetzt weisen Anleihen von guten Unternehmen bei mittleren Laufzeiten eine positive Rendite auf, selbst wenn man mittelfristig eine Inflation von 4% jährlich unterstellt, die aus unserer Sicht viel zu hoch ist. Ohne den Energiepreisschock würde sich die Geldentwertung in der Eurozone im Bereich von 3,5% auf Jahressicht bewegen. Sobald also diese Effekte verarbeitet sind, wird sich die Inflationsrate relativieren. Falls dies nicht geschehen sollte, wird es finanzstrategisch sehr interessant. Die klassischen „Sachwerte“ funktionieren derzeit als Inflationsschutz nicht. Gold hat in diesem Jahr 5% verloren, Platin sogar 10%, Aktien haben durchschnittlich 20% an Wert eingebüßt. Bei Immobilien werden Rückgänge von bis zu 30% eingepreist. Bliebe es jetzt unverändert, wäre das Jahr 2022 vermutlich das Jahr mit den historisch größten Verlusten. Dies gilt umso mehr, da immer mehr kleinere und mittlere Unternehmen unter der aktuellen Situation leiden und damit die Ergebnisse und entsprechende Unternehmensergebnisse auch sinken dürften. Ursache hierfür ist – ähnlich wie bei Corona – ein exogener Schock. Der Ukraine-Krieg hat so starke Auswirkungen, auf die weder die Politik noch die Notenbanken wirkliche Antworten haben. So werden die Preise für Energierohstoffe nicht sinken, weil die Notenbanken die Zinsen erhöhen. Saudi-Arabien deutet gerade sogar an, dass es umgekehrt sein könnte. Wenn die steigenden Leitzinsen die Konjunktur abwürgen und weniger Öl nachgefragt werden sollte, will der weltgrößte Produzent einfach seine Förderung drosseln. Dann steigt der Preis wieder und das Inflationsthema erhält neue Brisanz. Auf das Ende billiger Energie sind Europa ganz schlecht und die USA mäßig eingestellt.

Ob man dieses Problem nun löst, indem man mehr vom Falschen tut, ist fraglich. Der Blickwinkel im Anleihesegment ist eindeutig. Man traut dem deutschen Staat derzeit nicht zu, die Gesamtsituation so zu stabilisieren, dass die Krise schnell zu meistern ist. Aus unserer Sicht wird dabei ausgeblendet, dass die EZB weiterhin als Retter in der Not bereitsteht und alles tun wird, um die Eurozone zumindest vordergründig finanzpolitisch stabil zu halten. Auch dies spricht dafür, dass es – nach einem nervösen Handelsauftakt in der vor uns liegenden Handelswoche – wieder zu Beruhigung der Entwicklungen am Rentenmarkt kommen wird. Dies betrifft neben dem Zinsniveau insbesondere die Risikoaufschläge, die am letzten Freitag wieder ein Rekordniveau erreicht hatten. Dies hat dazu geführt, dass fünf Jahre laufende Anleihen teilweise deutlich über 4% p. a. rentieren.

Aber nicht nur die Frage der staatlichen Leistungsfähigkeit rückt bei internationalen Investoren in den Fokus. Auch die Bedeutung des Wirtschaftsstandorts Deutschland ist wesentlich. So ist nicht nur die globale Bedeutung der deutschen Volkswirtschaft in den letzten zehn Jahren um ca. 25% gefallen, sondern auch die Relevanz des Finanzstandorts Deutschlands hat sich nahezu halbiert. Wesentlich hierfür sind sicherlich die Entwicklungen in China, das vor allem wirtschaftlich bislang eine beeindruckende Dynamik hatte. In diesem Jahr sieht dies etwas anders aus, worauf dort aber gut reagiert wird. Man öffnet den Finanzmarkt wieder weiter und lockert seitens der Notenbank die dortige Geldpolitik.

Der Effekt auf die internationalen Kapitalmärkte war begrenzt. Derzeit hat – noch – das Wort des US-Notenbankpräsidenten mehr Gewicht. Aber auch dies ist aus europäischer Sicht keine wirklich gute Nachricht. Schließlich kann man in den USA durch die Energie- und Strompreise derzeit deutlich günstiger als in Europa produzieren. Entsprechend wird die volkswirtschaftliche Bedeutung Deutschlands und Europas weiter sinken. Die globale Dynamik verschiebt sich ausgehend von Europa über die USA nach Asien und teilweise Afrika. Entsprechend leidet der Euro unter den Entwicklungen, während rohstoffnahe Währungen profitieren. Dies ist insofern überraschend, weil – mit Ausnahme der Energierohstoffpreise – unter den schwächeren Konjunkturerwartungen auch die Rohstoffpreise leiden. So hat neben den Edelmetallen beispielsweise der Kupferpreis in diesem Jahr fast 20% seines Wertes eingebüßt.

Dies alles spricht für eine Beruhigung der inflationären Entwicklung. Wenn die Rohstoffe preiswerter werden, verbilligen sich die Vorprodukte und die Kosten sinken insgesamt. Dies gilt umso mehr, da die Kosten für die Logistik auch deutlich gefallen sind. Derzeit wird – teilweise politisch gewollt – der Fokus auf Preissteigerungen gelegt und deutliche Rückgänge in anderen Segmenten werden ausgeblendet. Dennoch muss allein im Rohstoffsegment eine Analyse falsch sein. Entweder lässt die Inflation nach und führt zu eher sinkenden Zinsen oder als Inflationsschutz geltende Rohstoffe wie Gold, Silber oder Platin müssten deutlich profitieren. Derzeit verlieren diese aber auch.

Der Text ist unser sonntäglich erscheinendes Schön&Co-Marktupdate, für das Sie sich unter info@schoenco.de jederzeit kostenlos und unverbindlich anmelden können.